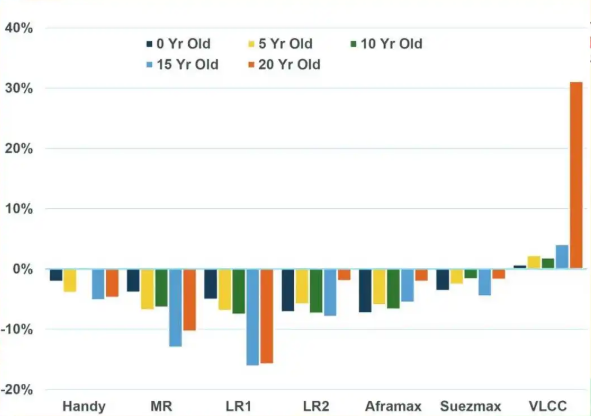

行业专家Will Fray指出,尽管2024年尾段干散货运输市场经历了运势的衰退,但整体而言这一年对干散货航运业是正面的,主要得益于两个关键因素的支持:中国的铁矿石和煤炭库存增加以及全球物流效率低下。这些因素在贸易基本面上显得较为疲弱的情况下,特别是对于作为干散货需求关键支撑的中国而言,起到了支撑作用。

具体来说,MSI估计2024年的货运量增加了1.65亿吨,其中中国煤炭库存增加了1亿吨,铁矿石库存则增长了3000万吨。即使中国在建筑业方面表现不佳,库存的累积也促进了干散货需求的增长。然而,全年约3300万载重吨的新船交付量抵消了一部分需求的增长。

展望2025年,Fray表达了对市场的谨慎态度。他提到,除非中国经济出现全面复苏,否则市场将难以消化计划于2025年交付的大约3600万载重吨的新船。根据MSI的模型,为了吸收所有新船,2025年需要额外的2.4亿吨货运需求,这对干散货行业来说是一个巨大的挑战。

关于中国的经济刺激措施,Fray认为如果实施得当,可能有助于填补潜在的需求缺口,但这预示着中国经济结构的变化,包括更针对性的刺激方法,而非以往的一刀切政策。

至于美国特朗普新政府的关税影响,Fray认为这不会对干散货进口造成重大影响,因为美国并非干散货的主要进口国,且中国不太可能像过去那样大幅减少从美国进口大豆。

最后,关于2025年船东是否会继续订购新船的问题,Fray指出,2024年订单主要来自少数大型船东,而2025年的订单水平可能会因市场状况而受到抑制。尽管当前订单量占总运力的比例不足10%,但随着需求增长放缓,这并不意味着订单量低。相对较小的订单量对于防止市场长期下滑可能是积极的信号。